30代夫婦が「老後資産2000万円」を貯めるには!?

令和元年6月3日発表の「金融審議会 市場ワーキンググループ報告書」がメディアを騒がせている。

「老後資産が平均約2000万円足りない」とのこと。

でも、それって今までも似たような報告をどこかで聞いて来たような?

それでも一部メディアは不安を煽るような報道をしている。

もしかして、夏の参院選に向けたメディアキャンペーンの始まり?

真相はいったん置いて、本稿では「30代夫婦が老後資産2000万円」を達成するシミュレーションを一応してみました。

実際に公的年金だけでは生きていけないのか?

人生100年時代。

老後にお金が必要なのも事実には違いない。

ただし当該報告書にも書いている通り、2000万円はあくまでも平均の目安として出した数字とのこと。

今や高齢者のライフスタイルも多様化しているので当然だろう。

それでは実際、年金の平均受給額(2019年時点)がどれくらいか調査してみました。

結果、そんなに絶望するような金額でもないような?

年金の平均受給額 | ||

夫 | 妻 | 受給合計額 |

国民年金 | 国民年金 | 111,230円 |

厚生年金 | 国民年金 | 222,283円 |

厚生年金 | 厚生年金 | 269,694円 |

もちろんこの支給額もまた「平均」であり、実際にはもっと少ない支給額で生活をされる方も多い。

また、年金をもらえない方がいるのも確かな事実。

高齢夫婦の平均支出額が26万円?

ただし今回の報告書では、高齢夫婦無職世帯(夫65歳妻60歳)の平均支出が約26万円とされていることをほとんどのメディアで報じていない。

子育ても終えた老夫婦が、90歳まで毎月26万。

本当に必要なんでしょうか?

そりゃあ、2000万はかかりますよね。。

とはいえ老後資産2000万円は欲しい

ただ、金融庁が言わなくとも、なんだかんだ「老後資産2000万円は欲しい」というのは国民の本音。

老後の生活は死を待つだけなんて寂しい。

将来、子供に結婚祝いもしてあげたい。

孫に小遣いもあげたい。

夢だったハワイ旅行だってしてみたい。

老後資産2000万円。

ほしい。。

「老後資産2000万円」を獲得する手段

そこで本日は、老後資産2000万円を達成するマネープランを計算してみました。

結論を先に言うと、30代夫婦なら毎月2万円の積立投資で達成できます。

今回のシミュレーションでは「つみたてNISA」と「人類史投資法」の活用を想定し、計算してみました。

「つみたてNISA」&「人類史投資法」の組み合わせで、老後資産2000万円を射程距離に置くことを期待出来ます。

両者はともに平均的経済力の日本在住者ならば、誰しもが一定の資産を形成することができる手段です。

「つみたてNISA」&「人類史投資法」で老後資産2000万円

・一定の努力さえすれば、誰でも達成できる方法。 |

30代夫婦なら「毎月2万円」を積み立てるだけ!?

それぞれの詳細は「つみたてNISA(金融庁HP)」 「人類史投資法」にある通り。

ここでは結論だけを、例で表してグラフにしちゃいます。

なお、つみたてNISAは現状非課税期間20年の制度ですが、便宜上ここでは30年間非課税で計算しています。

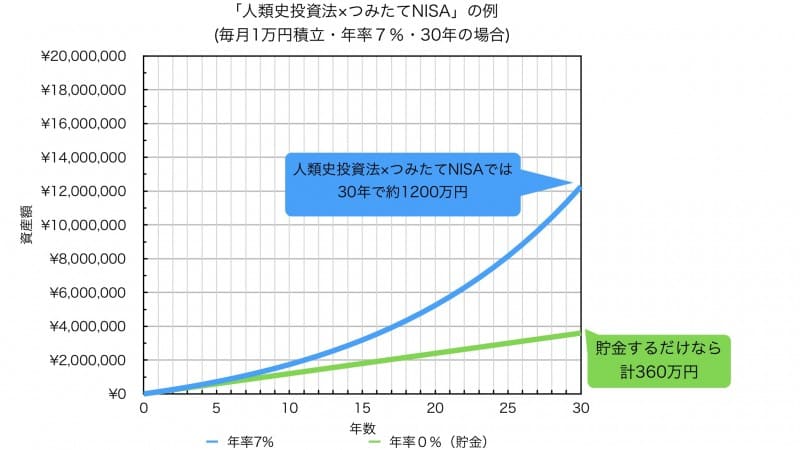

毎月1万円積立・年率7%・30年の場合

緑の直線は毎月1万円をタンス貯金した場合。

30年間(360ヶ月)で計360万円です。

一方、青い曲線が人類史投資法×つみたてNISA。

年率平均7%で計算すると、30歳夫婦が60歳になる頃には約1200万円の資産を形成。

30年間で3倍以上。

それだけでもスゴイですが、本稿で設定した目標値2000万円にはまだ届かない。

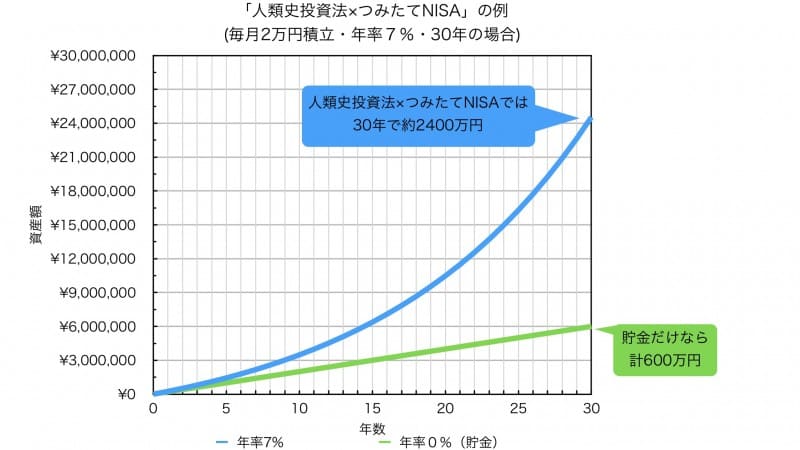

毎月2万円積立・年率7%・30年の場合

上記グラフでは27年目の途中で2000万円突破!

30年目には2400万円を突破します。

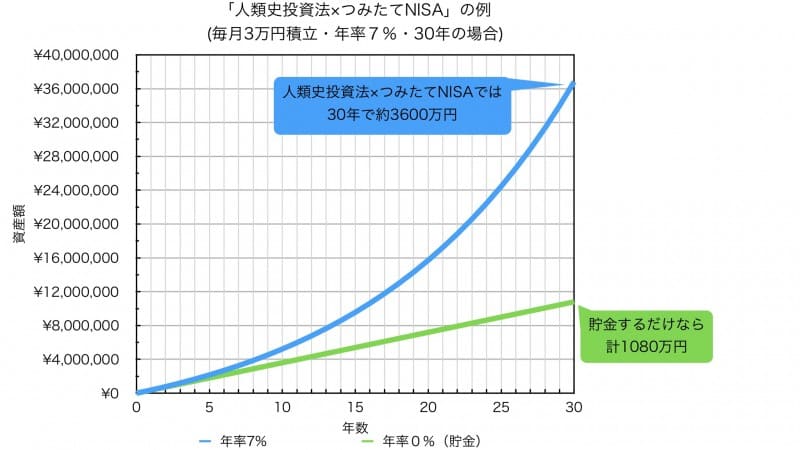

毎月3万円積立・年率7%・30年の場合

ここまで来たら毎月3万バージョンも計算してみました。

22年目で2000万円突破!

30年で3600万円!

捕らぬ狸の皮算用。

とは言え、令和元年から夢を見れますね。

時間を味方にする「複利効果」

右肩上がりのカーブが途中からすごいことになっていますが、これは「複利の力」。

かのアインシュタイン博士が人類史上最大の発見と絶賛した力こそ、まさにこの「複利の力(複利効果)」と言われています。

複利効果は、長期投資が可能な若い層ほどそのパワーを発揮。

なので、スタートはお早めがオススメ。

つみたてNISAは毎月100円からでも世界市場に積立投資できるので、気軽に始められます。

一方、今回のシミュレーションはあくまでも投資。

元本保証はありません。

上記グラフは期待値であることを、念のため言及しておきます。

ただし、30年に渡る長期投資でマイナスになることは、これまでの投資の歴史ではなかった現象。

もちろんこれからも全く同じだとは言えませんが、指をくわえて老後を待つより、毎月2万円を積み立てておくことは私たちを幸福にするのでは?と本稿ではご提案しておきます。

そして、7%という利率は特別高いものではありません。

年により、これより低い年もあれば、高い年もあります。

ゼロ金利政策が当然の時代ですが、株式市場ではごくまともな利率です。

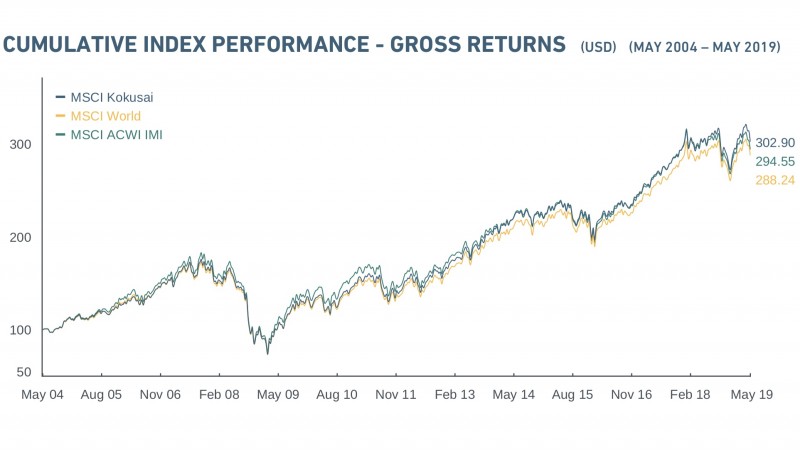

MSCIチャート(msci.comより)

参考までに「MSCI World」という、有名な「全世界株式インデックス指数」を紹介します。

MSCI World | |||

2019年5月末時点での利率 | |||

過去10年 | 10.57% | ||

1994年5月以来 | 7.31% | ||

ご覧の通り、年率7%は決して背伸びした予測ではありません。

タンス貯金では決して実現できない利率です。

ちなみに、上のグラフは2004〜19年のMSCI、つまり世界株式市場の成長過程。

世界経済は2008年リーマンショックを克服し、今も成長しています。

※人類史投資法でも言及されていますが、1802年に全米株式市場に投資した1ドルが2011年には約100万ドルに成長しています。

金融庁報告書の狙いは「つみたてNISA」推進

今回の金融庁報告書では、「現役期」を「長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の 行動を起こす時期」としている。

*現役期とは、社会通念上20代~60歳程度と考えます。

報告書にも出て来ますが「長期・積立・分散投資・少額」とはつみたてNISAの代名詞。

これはまさにつみたてNISAを念頭においてのこと。

今回の報告書の言わば結論みたいなところ。

でも、一部マスコミは何故かつみたてNISAを報じない。

そこが肝心なところなんですが。。

「つみたてNISAを活用すれば、多くの日本国民の老後が豊かになる。」

少なくとも、金融庁と今回のワーキンググループに参加した先生方は本気でそう思っている。

使命感すら感じられる。

どうせ炎上させるなら、そこまで報道してはいかがだろうか?

何せ報告書には、しっかり「つみたてNISA」と記述されているのだから。

それとも一部メディアの方々、実は今回の報告書を読んでいなかったりして。。?

蓮舫議員は5分で読める報告書を読んでいないのか?と麻生大臣を追及していましたが。。

結論:大切なのは「金融リテラシー」

SNSが普及して、いわゆるフェイクニュースを見破るなどの「メディアリテラシー」が各個人に求められるようになった昨今。

社会の経済状況を理解し、自分のライフプラン、マネープランを設計する「金融リテラシー」の必要性も明らかになって来ました。

自分の人生を設計し、家族を守る。

本稿では一つの提案として「つみたてNISA」「人類史投資法」という手段を紹介してみました。

皆様もぜひ、ご自身で金融リテラシーを磨いてみてはいかがでしょうか

この記事のまとめ

30代夫婦が「老後資産2000万円」を貯めるには!?・金融庁報告「老後資産が平均約2000万円足りない」

・実際に老後2000万円必要かは不明

・「人類史投資法」×「つみたてNISA」でシミュレーションすると、30代夫婦なら毎月2万円で30年後には資産2000万円を期待できそう。

・金融庁の狙いは「つみたてNISAの普及」

・大切なのは「金融リテラシー」を日々磨くこと