医療保険と高額療養費制度について(自己負担の限度額・計算方法)

日本の健康保険には「高額療養費制度(こうがくりょうようひせいど)」という制度があります。(※ 大病を患った方以外には、あまり馴染みのない言葉かも知れません ^^)

例えば大怪我をして手術・入院し、医療費用が1ヶ月に1,000万円なんてことになった場合、とてもじゃないですが我々一般庶民には支払えません。

そんな時のために国民を救ってくれるのが、この "高額療養費制度" です。

しかもこの高額療養費制度、実は賢く利用すれば、医療費の自己負担額を トコトン安くできるカラクリがあるのです!

イザというときの医療の豆知識、ぜひ覚えておいてください♪

社会保険・国民健康保険の自己負担額

高額療養費制度について知るためには、まず 日本の「医療保険」について知っておく必要があります。

日本の主な医療保険には、「社会保険」と「国民健康保険」が挙げられます。(※ より正確には、公務員が加入する保険や、高齢者・障がい者が加入する保険などもありますが、ここでは割愛します。)

「社会保険」とは、会社勤めの人々が加入している保険。「国民健康保険」とは、自営業の人々が加入している保険です。

さて、各種保険による医療費の自己負担割合は、国民健康保険が「3割」。社会保険の場合、十数年前までは「2割」だったのですが、2003年4月より「3割」に増加しました。そのため 2014年6月現在、国民健康保険 並びに 社会保険の 医療費自己負担割合は、共に「3割」となっています。

高額療養費制度とは?

さて、「国民健康保険・社会保険は、共に医療費の3割が自己負担」という上記の内容を踏まえ、医療費が1ヶ月に1,000万円掛かってしまった場合を想定してみましょう。

(※ 医療費が月に1,000万円というのは、ありえないことではありません。例えば、超健康優良児の若者であったとしても、不慮の事故により大怪我をし、手術・入院ということになれば、医療費が数百万円に上る可能性もあります。)

1,000万円 × 自己負担3割 = 300万円!!

これを病院の会計窓口で支払うとなると、家計にかなりの大ダメージ。・・・いやむしろ、「ごめんなさい、支払えません」と土下座して、そのまま夜逃げしたくなりそうな大金です。

しかし、ご安心を。そんな時のための救済措置として、高額療養費制度というものが制定されています。

↑同一月の医療費が100万円を超えた場合の例 (厚生労働省のWebサイトより)

↑同一月の医療費が100万円を超えた場合の例 (厚生労働省のWebサイトより)

高額療養費制度とは、「1ヶ月の間にどれだけ医療費が掛かったとしても、予め定められている金額以上は、患者が医療費を支払わなくても良い」という制度です。(携帯電話料金のパケット定額サービスに似ていますね ^^)

高額療養費制度の自己負担上限

そして、高額療養費制度における自己負担の上限は、年齢や所得に応じて異なります。

高額療養費制度の自己負担上限(70歳未満)

| 所得区分 | 1ヶ月の自己負担上限額 |

|---|---|

| 上位所得者 (月収53万円以上) | 150,000円 + (医療費-500,000円) × 1% |

| 一般 | 80,100円 + (医療費-267,000円) × 1% |

| 低所得者 (住民税非課税者) | 35,400円 |

高額療養費制度の自己負担上限(70歳以上)

| 所得区分 | 1ヶ月の自己負担上限額 |

|---|---|

| 現役並み所得者 (月収28万円以上など、 窓口負担3割の人) | 80,100円 + (医療費 - 267,000円)×1% |

| 一般 | 44,400円 |

| B. (A以外の住民税非課税者) | 24,600円 |

| A. (住民税非課税者 かつ 年金受給額80万円以下など 総所得金額がゼロの人) | 15,000円 |

高額療養費制度の計算例

上表に当てはめて高額療養費制度で支払う金額を計算してみると、収入が並で年齢が70歳未満の場合、同一月に1,000万円の医療費を請求されても、177,430円以上は支払わなくとも良いということです。

万が一の大手術でも家計が破産から免れる! これはとてもありがたい制度ですね♪

高額療養費制度において、自己負担額を軽減させる裏技

さて、ここまでご説明した内容に加え、下記の裏技を適応させることで、さらに高額療養費制度を申請した場合の自己負担額を軽減できます。

複数医療機関での医療費合算

同一の医療機関では自己負担額の上限を超えない場合でも、同じ月に複数の医療機関を受診している場合は、窓口負担額を合算できます。

ただし70歳未満の場合は、各医療機関の窓口負担額が 2万1千円以上のみ合算対象となりますので、注意してください。

世帯合算(世帯での医療費合算)

同じ医療保険に加入している同一世帯では、同じ月の「世帯全体の窓口負担額」を合算できます。

ただし70歳未満の場合は、各医療機関の窓口負担額が 2万1千円以上のみ合算対象となります。

多数回該当(たびたび高額療養費の支給を受けている場合)

過去12ヶ月間において、既に3回以上高額療養費の支給を受けている場合には、さらに自己負担額が軽減されます。

| 所得区分 | 多数回該当での自己負担上限額 |

|---|---|

| 上位所得者 (月収53万円以上) | 83,400円 |

| 一般 | 44,400円 |

| 低所得者 (住民税非課税者) | 24,600円 |

高額療養費制度の落とし穴!

さて、ここまでご説明した内容の中で、一点注意すべき点があります。

「合算した窓口支払の合計が、上表で定められた金額を超えた場合に、高額療養費制度が適応」されるのですが、その合算対象期間は毎月1日〜末日までとなり、月をまたいでは合算されません。

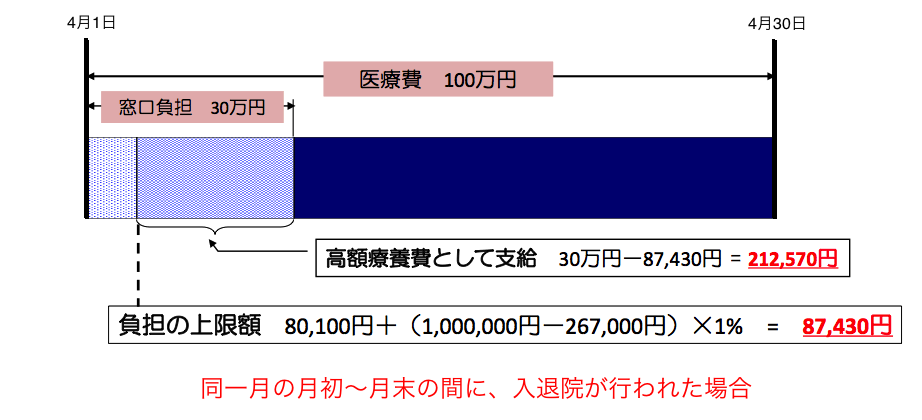

次の図を見比べてみて下さい。上は「同一月の月初〜月末までに入退院が完了した場合」、下は「月をまたいで医療費が発生した場合」の、高額療養費制度による自己負担額を表しています。

医療費は同じく100万円であっても、

同一月の間に入退院が完了した場合の自己負担上限額は、87,430円。

月をまたいだ場合(この例では、前月に40万円・翌月に60万円の医療費が発生したと想定しています)の自己負担上限額は、

前月分:80,100円 + (400,000円 - 267,000円) × 1% = 81,430円

翌月分:80,100円 + (600,000円 - 267,000円) × 1% = 83,430円

合計:81,430円 + 83,430円 = 164,860円。

つまり、月をまたぐと高額療養費制度の自己負担額が跳ね上がるのです!

救急の場合は仕方がありませんが、救急ではない病気の場合は、月初に入院して月末までに退院するスケジュールを組んだほうが、よりお得というわけです。

アメリカと比較し、日本の医療保険制度は優れている!?

余談ですが、「保険後進国」と呼ばれているアメリカでは、2012年の時点で無保険者が4700万人に上っています。

そして 保険無しでアメリカの医療機関を受診した場合、骨折の治療で1万5千ドル(約150万円)、貧血で2日入院すると2万ドル(約200万円)が 請求されるケースもあるのだとか…。

この状況を改善すべく、オバマ大統領が医療保険制度改革(通称、オバマケア)を打ち出し、今後が注目されていますが、現段階では日本の医療保険制度の方が数段優れています。

この記事のまとめ

医療保険と高額療養費制度について(自己負担の限度額・計算方法)- 社会保険・国民健康保険の自己負担額

2003年4月以降は、社会保険も国民健康保険も「医療費の3割」が患者の自己負担。 - 高額療養費制度とは?

患者の自己負担分である「医療費の3割」が 高額になってしまう場合、患者の自己負担額に上限を設けてくれる制度。 - 高額療養費制度の自己負担上限

患者の年齢や所得に応じて異なる。 - 高額療養費制度において、自己負担額を軽減させる裏技

「複数医療機関での医療費合算」「世帯合算」「多数回該当」などを適応させることで、さらに自己負担額を減額できる。 - 高額療養費制度の落とし穴!

合算対象期間は毎月1日〜末日までとなり、月をまたいでは合算されない。救急ではない場合、月初に入院して月末までに退院するスケジュールがお得。

事故や怪我・病気などによって高額療養費制度のお世話になる可能性は、誰しもが持っています。

イザという時のために、制度を賢く利用する術を しっかりと理解しておきたいですね ^^)

最後になりましたが、このページの図・資料は、厚生労働省のWebサイトを参考にさせて頂きました。厚生労働省