- つみたてNISAルール一覧表

1.1 20歳以上の日本在住者ならOK!

1.2 原則1人1口座

1.3 非課税総額 800万円

1.4 投資対象商品

1.5 非課税対象 - その他 注意点

2.1 元本保証ではない

2.2 口座間移動はできない

2.3 損益通算はできない

2.4 繰越控除はできない

2.5 分配金再投資は 新規購入扱い

2.6 スイッチングは 新規購入扱い

2.7 余った非課税枠を、翌年に持ち越すことはできない - 一般NISAとの違いとは?

「つみたてNISA」のルール一覧表

| つみたてNISAルール まとめ | |

|---|---|

| 対象者 | 20歳以上の日本在住者 |

| 口座開設数 | 原則 1人1口座 |

| 非課税投資枠 | 毎年新規投資枠で40万円 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018〜37年 |

| 投資対象商品 | 長期積立・分散投資に適すると金融庁が認めた投資信託・ETFのみ |

| 非課税対象 | 分配金・譲渡金 |

1.1 20歳以上の日本在住者ならOK!

20歳以上で、日本在住なら外国の方でもOKです。

逆に、日本国籍でも海外在住ならばつみたてNISA口座は開設できません。

※ 20歳以上の基準は、「口座を開設する年の1月1日現在の年齢」。

1.2 原則 1人1口座

原則1人1口座ですので、一般NISAと併用はできません。

どちらかを選択する必要があります。

Q:口座開設する金融機関は変更できますか?A:可能です。ただし、変更手続き完了がその年の9月末まで。また、その年 すでにNISA口座で金融商品を購入していた場合、変更できるのは翌年投資分からとなります。もちろん変更前の金融機関NISA口座では、追加の金融商品を購入できません。 |

Q:一般NISAをしていますが、つみたてNISAに変更できますか?A:可能です。年単位でどちらにも変更できます。 ただし金融機関での変更手続きを、変更する年の前年10〜12月までに完了しなければなりません。 |

このように口座選びは慎重に検討すべきポイント。

口座選びを失敗すると、買えない商品が発生することもあります。

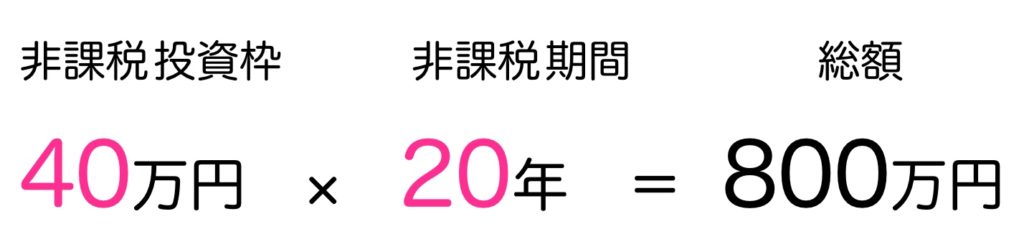

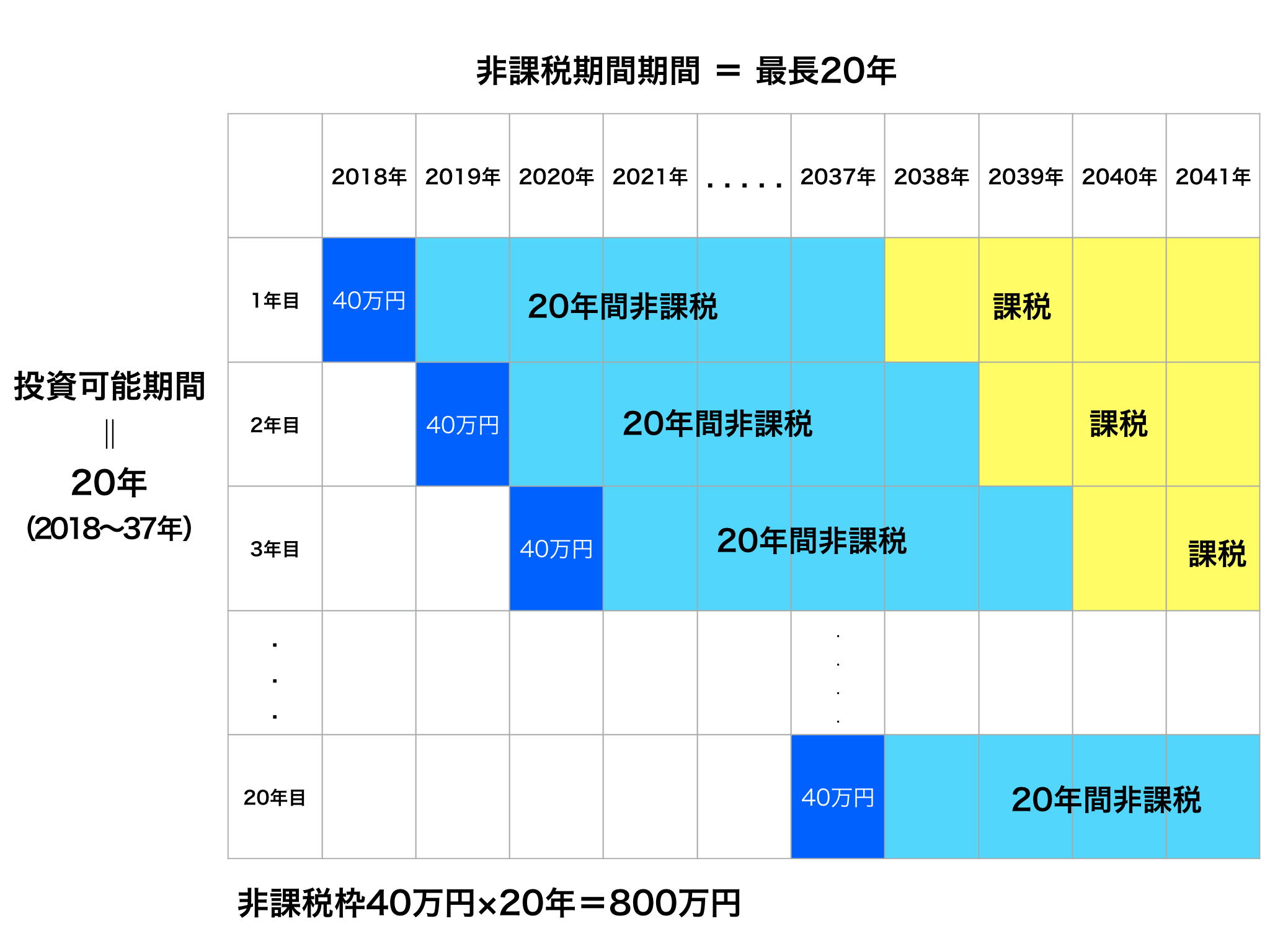

1.3 非課税総額 最大800万円!

新規投資で毎年40万円までが非課税投資枠になります。

毎月33,333円の積立が可能です。

これを2018年〜37年までの最長20年間、毎年ご利用いただけます。

『現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。(金融庁HPより)』

| ※ 非課税期間 20年が終了後は、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

※ その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すこと(ロールオーバー)は出来ません。 |

1.4 つみたてNISA対象商品

つみたてNISAで購入できるのは金融庁厳選 144本の投資信託のみ。

基準は、長期積立・分散投資に適していることです。

例えば公募株式投資信託の場合だと、以下の全要件が必要となります。

| 販売手数料 | ノーロード(¥0) |

| 信託報酬 | 一定水準以下 例:国内株インデックス投信の場合0.5%以下 |

| 信託契約期間 | 無期限 or 20年以上 |

| 分配頻度 | 毎月ではない |

| デリバティブ取引 | 原則 行っていない(ヘッジ目的の場合はOK) |

| 信託報酬の通知 | 顧客一人ひとりに対して、過去1年間に負担した信託報酬概算金額の通知義務がある。 |

つみたてNISAの基準として、デリバティブ取引はヘッジ目的(リスク回避)のため以外に使用できません。

このように、つみたてNISAで私たちが購入できる金融商品は、金融庁の厳しい審査基準をクリアしている必要があります。

| 「デリバティブ取引」— 先物取引・オプション取引など高度な投資手段のこと。 |

具体的にどの銘柄を選ぶべきかは、銘柄ランキングのページへ。

1.5 非課税対象

非課税となるのは、一定の投資信託への投資から得られる分配金や譲渡益。

ただしETFの分配金は、「株式数比例配分方式」を選択している場合のみ非課税となります。

これ以外の方式だと、せっかくNISAを活用しているのに課税されたなんてこともあり得ます。

初心者はこの「株式数比例配分方式」に設定しておけば間違いありません。

| 「株式数比例配分方式」— 株式の配当金や、ETF、REITの分配金を証券会社の取引口座で受け取る方式。

「株式数比例配分方式」を選択すると、手続きをしたNISA口座以外のすべての証券口座についても、自動的にこの設定が適用されます。 |

2. その他 注意点

| その他 注意点 |

| 元本保証ではない |

| 口座間移動はできない |

| 損益通算はできない |

| 繰越控除はできない |

| 分配金再投資は 新規購入扱い |

| スイッチングは 新規購入扱い |

| 余った非課税枠を、翌年に持ち越すことはできない |

2.1 元本保証ではない

投資信託、ETFに元本保証はありません。

ただし、そもそも元本割れのリスクが極めて低い投資手法として、日本政府が国民資産形成のために始めたのがつみたてNISAです。

最長20年という長期・分散投資を前提としたつみたてNISAは、とても手堅い投資方法といえます。

2.2 口座間移動はできない

「NISA口座以外の口座」にある金融商品を「NISA口座」に移すことはできません。

「NISA口座」にある金融商品を、「他の金融機関のNISA口座」に移すこともできません。

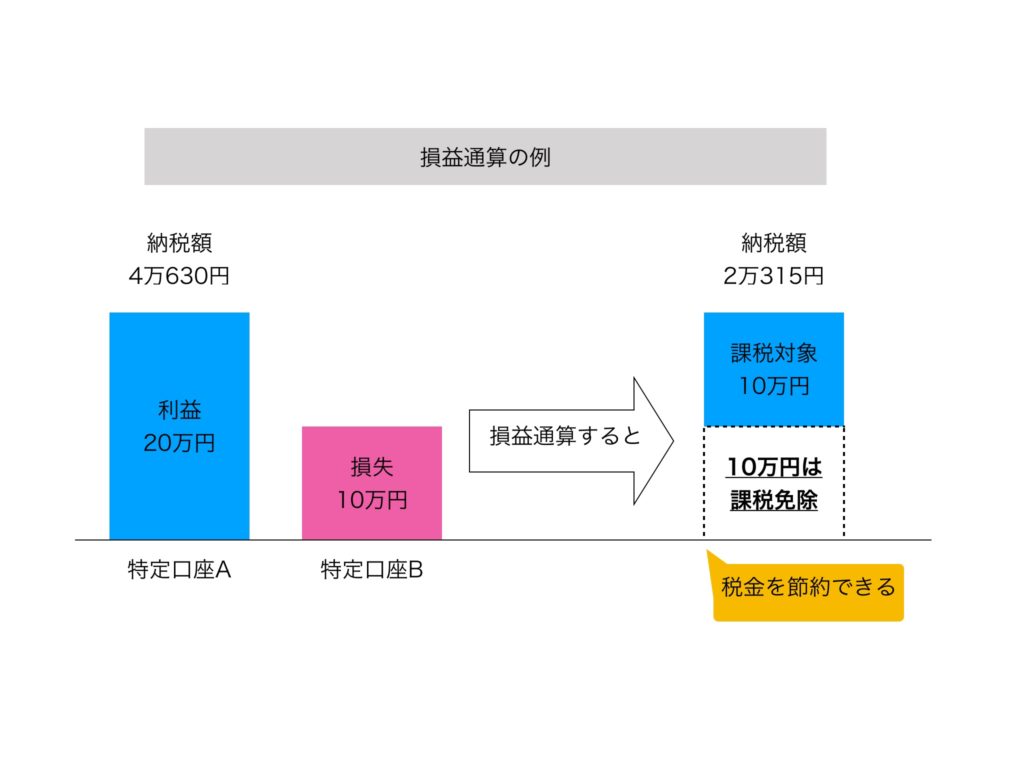

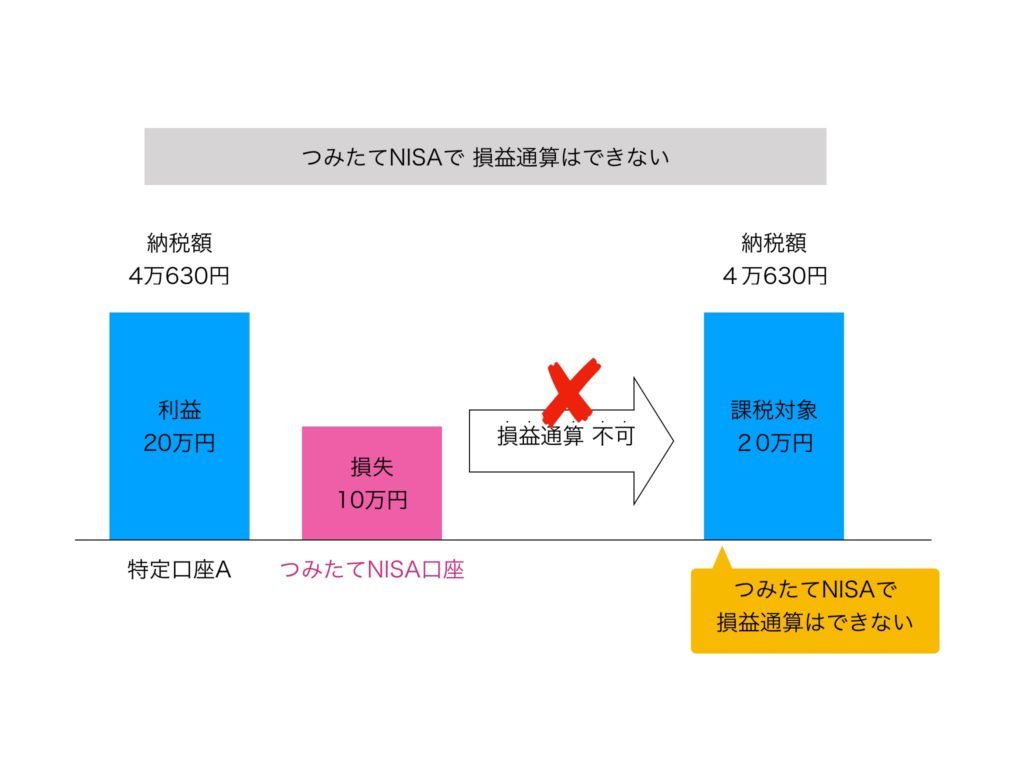

2.3 損益通算はできない

| 「損益通算」—- 一定期間内の利益と損失を相殺できる制度。 |

株式などの投資を行って損失が出た場合、利益からその損失を差し引いた分だけ税金を減らすことができます。

つみたてNISAで 損益通算はできません。

2.4 繰越控除はできない

| 「繰越控除」—- 損益通算をしてもまだマイナスになった場合、確定申告を行うことで 最長3年間 損失を繰り越して控除することができる制度。 |

つみたてNISAで 繰越控除はできません。

2.5 分配金再投資は 新規購入扱い

| 「分配金再投資」—- 投資信託の決算時に分配金が発生します。その分配金を受け取らず、自動的に同じ投資信託を再度購入する方法。長期投資(複利効果)のメリットを活用するために利用されます。 |

ただし、つみたてNISA口座で「収益分配金の再投資」をする場合、その分の非課税投資枠が新たに必要です。

したがって その年の非課税投資枠(40万円)を使い切った場合、NISA口座内での収益分配金の再投資はできません。

2.6 スイッチングは 新規購入扱い

| 「スイッチング」—- ① 積み立てている投資信託を解約して、② 解約したお金で別の投資信託を非課税投資枠で購入すること。 |

つみたてNISA口座で「スイッチング」をする場合、その分の非課税投資枠が新たに必要です。

したがって その年の非課税投資枠(40万円)を使い切った場合、NISA口座内でのスイッチングはできません。

2.7 余った非課税枠を、翌年に持ち越すことはできない

非課税投資枠は年間最大40万円。

例えば月々2万円(24万円/年)の積立だと、年間で16万円分の枠が余ります。

しかし、その余った16万円枠を翌年に持ち越すことはできません。

新たな一年も前年までと同じく、非課税枠は年間最大40万円です。

3. これまでの(一般)NISAとの違いは?

2014年から先行してスタートしている「一般NISA」と比較してみました。

2018年スタートの「つみたてNISA」はより安全、確実な「長期分散・少額積立投資」に特化していることがわかります。

※ 画像をクリックすると見やすくなります。