- 銘柄(ファンド)を選ぶポイント

- リスク分散

2.1 世界に分散投資する - 低コスト

3.1 コストの種類

3.2 低コストなインデックスファンド

3.3 低コストで「複利効果」を最大限に発揮させる

3.4 信託報酬が高くてもリターンは低い? - 全世界分散インデックスファンド」が結論

1. 銘柄(ファンド)を選ぶポイント

| ファンド選択のポイント | |

| リスク分散 | 「全世界投資」でリスクは最小限のままリターンを得られる |

| 低コスト | 長期投資でたしかなリターンを得るために |

つみたてNISAファンド選択のポイントは、「リスク分散+低コスト」です。

2. リスク分散

投資には様々なリスクがともないます。

しかし投資対象を広範囲にすることで、そのリスクを軽減できます。

それが「リスク分散投資」です。

投資対象をより多く分散することで、リターンはそのままなのに、リスクを低くできます。

参照記事:分散投資「卵は一つのカゴに盛るな」

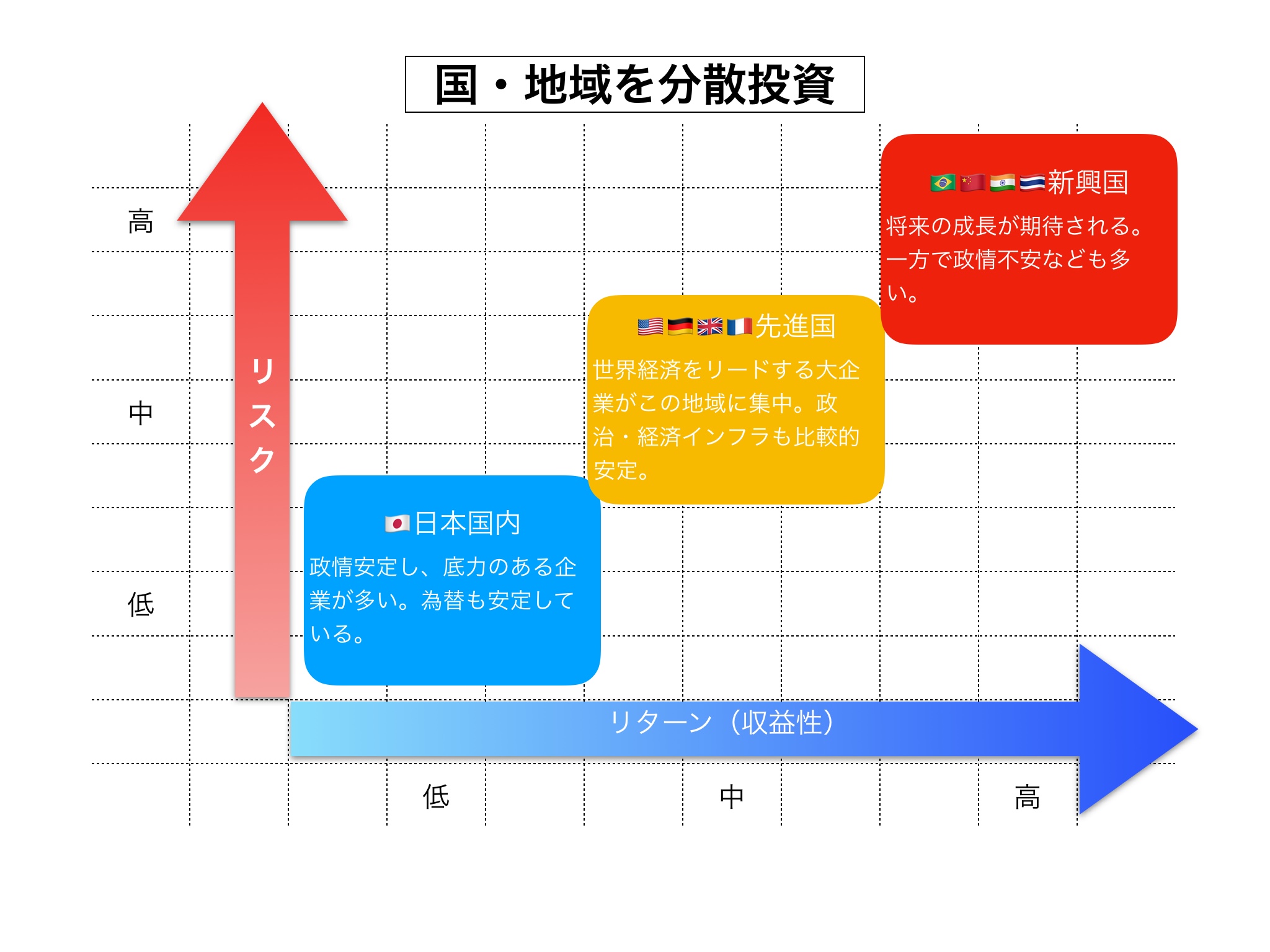

2.1 世界に分散投資する

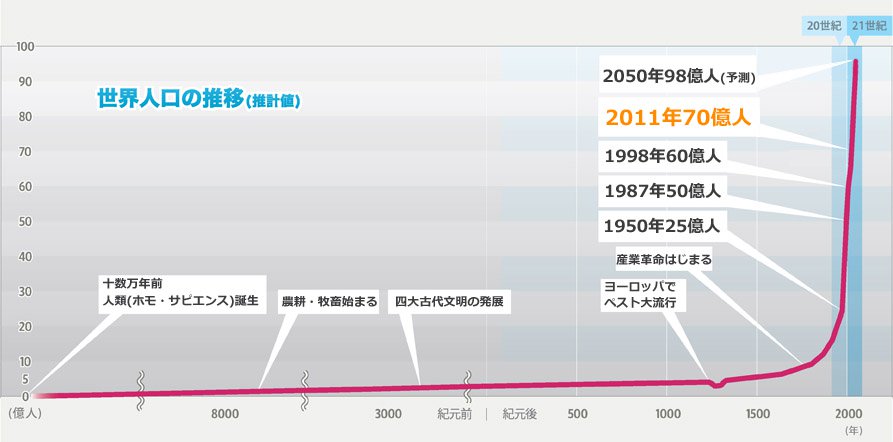

日本株は現在好調ですが、少子高齢化のため、将来への見通しが不透明なところもあります。

一方、新興国は大きな成長を期待されつつも、すぐに動揺することがあります。

国連人口基金HPより

しかし 全世界に投資することで、長期的成長は十分見込めます。

なぜなら今後、一部の国や地域が衰退することはあっても、人類全体としてはまだまだ成長するはずだからです。

したがって、本サイトでおすすめするのは「全世界分散投資」。

初心者の方は「全世界インデックスファンド」だけをずっと積立てていても大丈夫です。

あとは安定して強力な全米、先進国と、リスクは高くなりがちでも将来の成長が期待できる新興国(エマージング)のファンドを自分好みの配分で少し多く組み合わせることもしていいでしょう。

当サイト管理人は、個人的に「S&P500(全米主要500社)のインデックスファンド」も持っています。

これはかのウォーレン・バフェット氏推奨のインデックスです。

3. 低コスト

つみたてNISAは、長期投資を前提に設計されています。

そして、長期投資における「低コスト」はファンド選択の最重要ポイント。

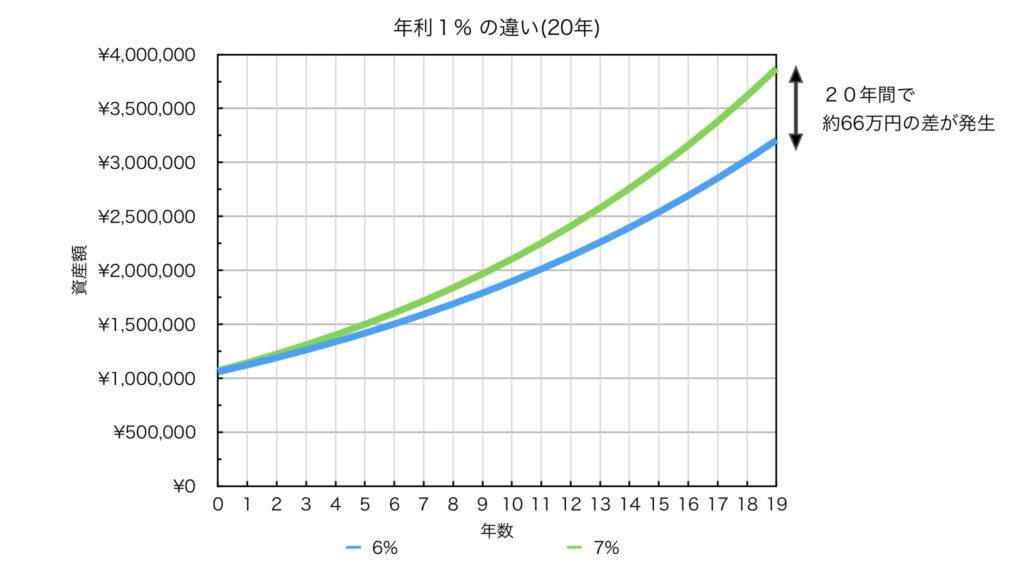

なぜなら、1%の違いが長期投資では将来大きな違いを生み出すからです。

例えば上記グラフのように、年率6%と7%では将来大きな差額が発生します。

元本100万円を非課税で投資した場合、両者間では20年で差額が約66万円。

手数料で1%を支払うのは、とても大きなコストになることがわかります。

参照記事:複利効果を活かす4つの方法

3.1 コストの種類

つみたてNISAで購入するのは投資信託、ETFです。

そのコストには、以下のようなものがあります。

| 内容 | |

| 買付手数料 | 購入時にかかる手数料 |

| 信託報酬 | 運営管理費用 |

| 信託財産留保額 | 売却時にかかる費用 |

・買付手数料

購入手数料ともいう。相場0~3%。

「ノーロード」という買付手数料0%銘柄がおすすめ。

・信託報酬

相場0.2~2%。

0.2%以下の超低コストファンドがおすすめ。

運用会社に対する利用料なので、保有している限りずっと支払い続けます。

・信託財産留保額

相場0~0.5%

事実上の解約手数料で、一概に悪いコストとは言えません。

保有者の誰かが解約をすると、運用会社では売却などの費用が発生します。

解約者自身でなく、保有し続けている投資たちがそのコストを支払うのは不公平だからです。

信託財産留保額があることで途中解約を抑制し、ファンドの総資産を維持することは保有者全員にメリットがあります。

3.2 低コストなインデックスファンド

| インデックス | アクティブ | |

| 買付手数料 | 低 or なし(ノーロード) | 高 |

| 信託報酬 | 低 | 高 |

| 信託財産留保額 | 低 or なし | 高 |

インデックスファンドは、市場平均通りに購買を繰り返すだけ。

一方 アクティヴファンドは、不況下だろうと必ず利益を出すことを求められた高給トレーダーたちを、数多く抱える必要があります。

また 市場動向を調査・分析するため、高給アナリストたちにも費用を支払います。

したがって インデックスファンドを選択するとで、各コストを低く抑えることができます。

3.3 低コストで「複利効果」を最大限に発揮させる

長期投資では「複利効果」が重要なポイントです。

複利の力で利益も飛躍的に成長します。

誰でも複利効果を利用することで、日々のわずかな積立をやがて大きな資産とすることができるのです。

そのわずかな金額の積み重ねを大きなものとするために、日々のコストは最小限にする必要があります。

ありがたいことに、各ファンドはコストダウンを競っています。

eMAXIS Slim全世界株式の信託報酬率は、ついに0.15336%となりました。

信託報酬はこの数年でより低いものとなり、私たち個人投資家にはよい環境が築かれています。

参照記事:「複利効果」〜アインシュタイン絶賛の大発見とは〜

3.4 信託報酬が高くてもリターンは低い?

そもそも「信託報酬が高いければ、パフォーマンスもよい ?」わけではありません。

むしろ信託報酬は、せっかくのリターンを失う「足かせ」です。

信託報酬が高いアクティブファンドを調査すれば、一目瞭然です。

信託報酬が高い割に、パフォーマンスが悪いアクティブファンドは数多くあるのが現実です。

コスト面を考えるならば、信託報酬が低いインデックスファンドを選択すべきです。

当サイト推奨の信託報酬基準は 「0.2%以下」です。

4.「全世界分散インデックスファンド」が結論

つみたてNISA銘柄選択のポイントは、「リスク分散+低コスト」。

したがって推奨するファンド選択基準は、次の通りです。

① 全世界分散投資

② 低コスト

つまり結論は、「全世界分散インデックスファンド」。

さらに言うならば、「全世界分散株式インデックスファンド(日本除く)」が最高の選択肢です。

その理由はこちら。

参照記事:「日本市場には投資しない?」

参照記事:「債券には投資しない?」