- ドルコスト平均法とは

1.1 ドルコスト平均法のルール

1.2 定額購入による積立投資方法 - ドルコスト平均法のメリット

2.1 平均購入単価を平準化できる

2.2 本業に集中できる

2.3 いつからでもスタートOK

2.4 大きな投資資金が不要 - ドルコスト平均法のデメリット

3.1 短期投資に不向き

3.2 手数料かさむ

1. ドルコスト平均法とは

「複利効果」にある通り、時間を味方につけることで我々は大きな資産を手にする事ができます。

積立投資では、もう一つ時間を味方につける意味があります。

それが「ドルコスト平均法」。

ドルコスト平均法とは、いわば「積立投資」のこと。

定期・定額の積立投資によって、「高い時は少なく、安い時に多く」買うことができます。

1.1 ドルコスト平均法のルール

ドルコスト平均法を期待するには、次のルールがあります。

| ① 定期・定額の積立

② 価格上下関係なく、機械的に買い続ける |

1.2 定額購入による積立投資方法

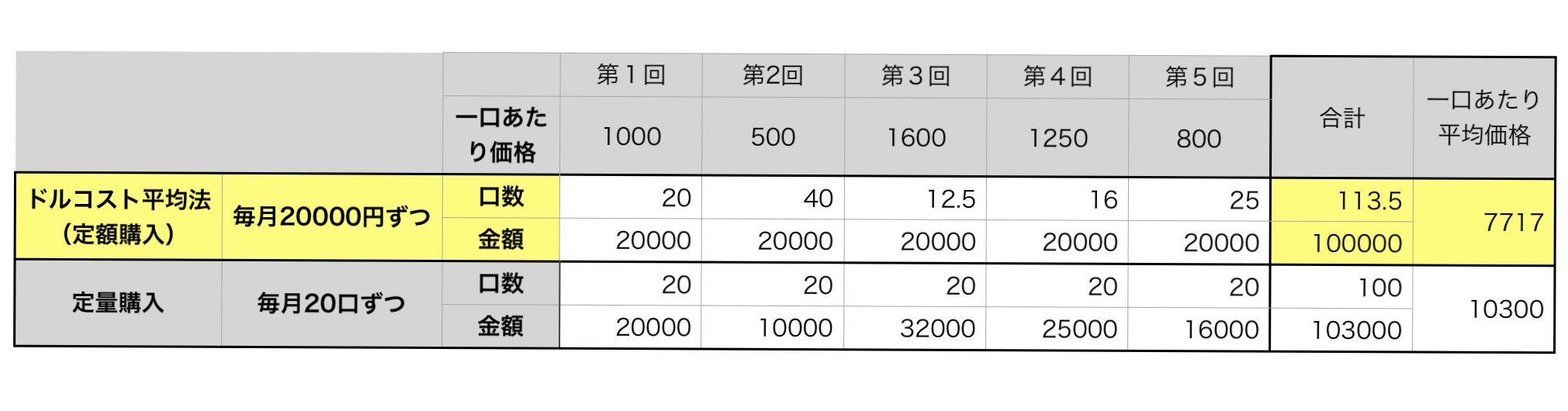

ドルコスト平均法で大切なのは、「定量購入」でなく、「定額購入」による積立という点。

毎回同じ口数を購入する定量購入と、毎回同じ金額分を購入する定額購入(ドルコスト平均法)では、一口あたり平均価格が違います。

2. ドルコスト平均法のメリット

ドルコスト平均法には次のようなメリットがあります。

| ① 平均購入単価を平準化できる

② 本業に集中できる ③ いつからでもスタートOK ④ 大きな投資資金が不要 |

2.1 平均購入単価を平準化できる

毎回定額購入するドルコスト平均法では、平均購入単価を平準化する効果が期待されます。

もっと言うと「高い時に少なく、安い時にたくさん購入」することができます。

| 株価 | 上昇 | 下落 |

| ドルコスト平均法による購入口数 | 少 | 多 |

価格上昇時に買う口数が少なくなるため、結果として高値掴みをするリスクが軽減されます。

一方、下落時に買う口数は多くなるので、結果として安く買える傾向があります。

2.2 価格騰落に一喜一憂せず、本業に集中できる

ドルコスト平均法では、投資商品の価格上下に関わらず、機械的に定期定額購入をします。

身もふたもない言い方をすると、「ほったらかし」です。

つまり逆に、価格上下を気にする必要がありません。

日々の株価変動を気にすることなく、私たちが本来向き合うべき家庭や本業に集中できるのです。

投資初心者なら、誰しも次のような経験をしています。

| ・自分が買うとなぜか下落し、自分が売るとなぜか上昇する。

・「高値掴み」をしたのに、なぜか底値で売却してしまった。 |

投資では、一度定めたルールを遵守することが大切とされます。

しかし多くの場合、投資家(人間)は自ら定めたルールでも守り続けることが困難なようです。

その結果、投資でヤケドをした経験はほとんどの投資家にあります。

その失敗ゆえに、投資が恐ろしいものだと思い込んでしまっていたなら残念です。

ドルコスト平均法は、最初に定期・定額の積立条件をセットしておくだけ。

積立投資とは機械的に購入していくシステムなので、投資家の主観は入りこみません。

一時的に市場が暴落しても、バーゲンセール(大量購入チャンス到来)くらいに構えていられます。

日々の株価上下よりも、本来取り組むべき本業や家庭に向き合ってみることで、ぜひ人生を豊かにしてください。

2.3 いつからでもスタートOK

ドルコスト平均法では、価格上昇・下落に関係なく、いつからでもスタートが可能です。

価格が上昇すれば少なく買い、価格が下落すれば多く買う。

それだけです。

すべてシステムがしてくれます。

上がり局面、下がり局面でも積立投資をスタートさせてください。

2.4 大きな投資資金が不要

他の投資手段と違い、ドルコスト平均法では最初に大きな資金を準備する必要がありません。

定期・定額の積立投資なので、最初の積立分だけでスタートが可能。

つみたてNISAでは、毎月¥100〜で積立投資デビューができます。

3. ドルコスト平均法のデメリット

ドルコスト平均法は万能ではありません。

人類史投資法ではそのデメリットも関係なくなりますが、あえてあげると一般的には次のようになります。

| ドルコスト平均法のデメリット | 人類史投資法 | |

| ① 短期投資に不向き | 一方的な下落局面で短期売買をするだけならば、不利な結果で終わり得る。 | そもそも長期投資 |

| ② 手数料かさむ | 毎回購入手数料を支払うならば、最初に一回だけ手数料を支払うだけの方が有利。 | ノーロード(購入時手数料¥0)しか買わない |

ただし前述の通り、人類史投資法では関係ありません。

人類史投資法では、ドルコスト平均法のメリットだけを享受できます。

3.1 短期投資に不向き

まず①「短期投資に不向き」ですが、人類史投資法はそもそも長期投資法です。

長期投資なので、相場が上下しようと関係なく、最終的に利益を出しているというのが人類史投資法の真骨頂です。

恒久的に人類経済が縮小し続けない限り、ドルコスト平均法におけるこのデメリットは発生しません。

3.2 手数料がかさむ

次の②「手数料がかさむ」ですが、人類史投資法で購入時手数料が必要な商品はそもそも購入しません。

「ノーロード(購入時手数料¥0)」の投資信託だけを買うので、これも心配ご無用です。